聯發科觀察重點(二)

2011/07/05

很多朋友研究一家公司只看EPS,這篇文章就是要告訴大家,除了EPS外,還有更重要的評估方式!EPS是那麼的經常被拿來使用,因此拉拉把把就不再拿這數據來分析.如果用經營的角度來思考,你一定很想知道我投資一家公司的投資報酬率多少,對吧.那麼最簡單的方式就是用目前的市價x流通在外股數,得到這家公司的市值,這代表你要花這麼多錢來購買一家公司.然後以淨利當分子,市值當分母,你就可以算出購買一家公司的投資報酬率.注意,這邊用到的市價,是以計算年度的隔年5/1市場收盤價,主要是因為年報最晚於隔年4/30出爐,因此以隔年5/1的收盤價當成計算標準應該合理.

從90Y-99Y,購買這家公司的報酬率就大概在4%-10%之間,這代表著這家公司不是以賺取暴利為主,而是在這個區間震盪.因此在我的觀念中,我不把他歸納為成長型的股票,而是景氣型的股票,要操作這類型的股票必須抓住他成長的軌跡,否則很容易就賠錢.

除了利用市值來評估整體的投報率以外,我們還可以利用EPS佔帳面價值的比例來看:

這個指標可以輕易的告訴我們,到底你願意花多少錢購買一樣東西.舉例來說,如果佔的比例為30%,那麼代表著某樣100元帳面價值的東西,其中就可以產生30元的收入.那麼我請問你,你願意花多少錢來購買這樣的東西呢?如果你願意用5倍價格,代表著你願意用500元的價碼,購買可以產生30元收入的東西.而如果你覺得只願意花3倍,你的可承受最高購買價格就是300元.

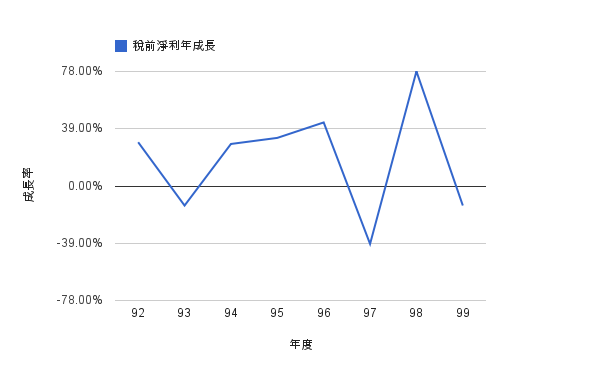

接下來我們來看看,到底這幾年聯發科賺的錢是否一年比一年多?我們看看他每年的稅前淨利成長率就可以判斷,到底每年是否都有成長:

拉拉把把扣除掉公司於90年上市,91年的資料實在太過於突出(成長率高達1,797%),把92Y-99Y的資料做個彙整,我們可以看到,在這8年當中,其實正成長的機會是比較高的,只是公司的成長或是衰退的弧度都屬於比較大,這也是一些外資機構為何喜歡把目標價喊的很誇張的原因.

我們把以上這兩張圖合併來看,先不看90Y-91Y,我們會發現淨利的成長有時帶來的投資報酬率並沒有同步成長,甚是有時還朝相反方向行進.投資報酬率的分母是市值,而市值是目前股價x流通在外股數.所以會有兩種狀況,其一,群眾對於股價的看法與公司實際價值有差異(有時樂觀,有時又太過於悲觀,會造成這樣的原因請看前幾篇提到有關於想要紅的外資之論述),其二,股本膨脹的速度過快.這也是為什麼很多朋友都反應聯發科實在很難操作的原因阿!!

講到目前為止,拉拉把把還是認為聯發科是一家很穩定的公司,事業經營難免有起伏,只要還是在一定的Range內就可保持觀察.但是他就沒有任何該擔心的地方嗎?有的,大家都知道,做生意就是希望能產生現金流,而且還要讓現金流能夠持續的流入公司,我們看看聯發科在現金流方面的表現如何:

大家可以看到聯發科不管是在新增現金或是營業活動產生的現金方面,相對於淨收入來說都太少,整體趨勢目前是往下的,我認為聯發科蔡董應該要努力改善這點,趕緊幫股東創造更多的現金流,並要將現金流量流回公司,這樣才能化解大家對於這方面的疑慮!

最後,我們還要關心,聯發科每年所賺的錢當中,有些是被保留下來了,這10年來的保留盈餘到底如何?如果該分派給股東的錢保留下來了,公司是否有更好的用途?如果沒有的話,負責任的經營者就應該把他還給股東才對,一起來看看:

我們看到保留盈餘以及保留盈餘所創造出來的投資報酬率在99Y開始止跌上揚,這呼應了上面所看到現金流的關係,代表聯發科還是需要保留一些盈餘來做業務的擴充,而其投資報酬率雖然日漸往下滑動,但如果能止於20幾%的話,其實相較於許多公司的保留盈餘效益來說,聯發科算是很不錯的.

總的來說,由以上的幾個觀點來看聯發科,目前的營運的確是處於低檔,整體營運能還是要靠業績的成長來帶動,即使曾經有過輝煌的歷史,這些都已經是過去式了.投資人可持續關心這檔股票,除了他屬於低檔徘徊股外,也屬於景氣循環股,而一但景氣起來之後,聯發科極有可能重返榮耀,如果你看見大街小巷連最不可能拿iphone的人都拿了,你發現一堆學生辦htc的時候,你就會覺得用大廠的東西並沒有比較特別,到最後可能就會回去拿便宜的類智慧型手機或是2G手機也說不定!!

Posted byTerry at 22:31

Labels: 聯發科

0 Comments:

訂閱:

張貼留言 (Atom)